Денежные потоки

- Рубрика: Презентации / Презентации по Экономике

- Просмотров: 198

Презентация для классов "Денежные потоки" онлайн бесплатно на сайте электронных школьных презентаций uchebniki.org.ua

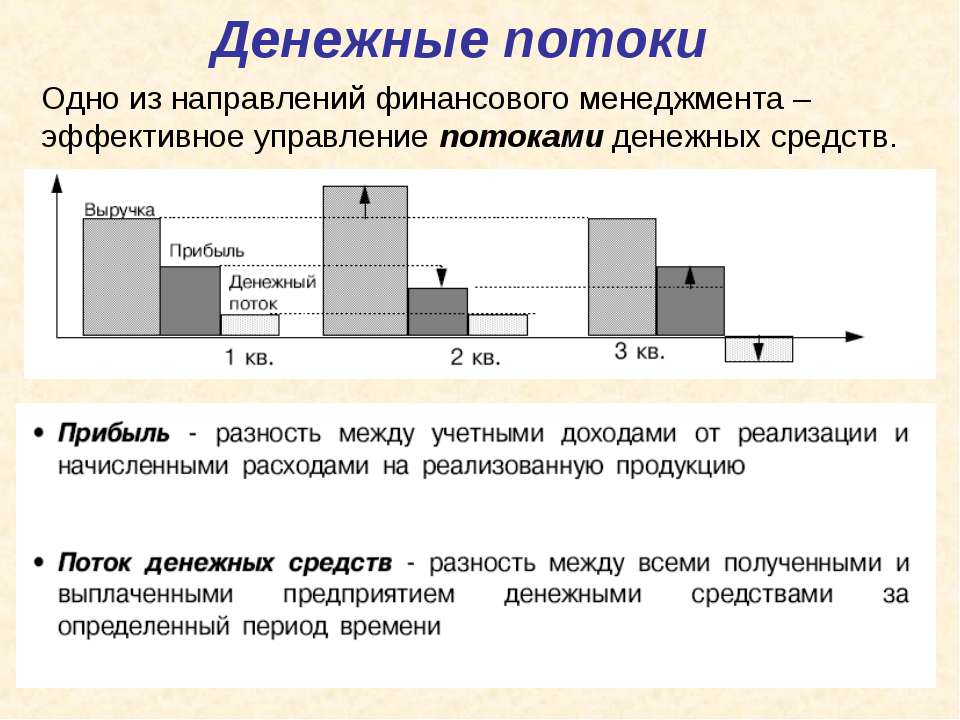

Денежные потоки Одно из направлений финансового менеджмента – эффективное управление потоками денежных средств.

– имеет место в случае превышения дохо")

Поток денежных средств может быть: Позитивный (положительный) – имеет место в случае превышения доходов над расходами за отчётный период. Негативный (отрицательный) – в случае превышения расходов над доходами. Основные мероприятия по управлению денежными потоками: Учёт поступления и оттока денежных средств Анализ денежного потока Планирование денежных потоков (бюджетирование).

;")

Деятельность предприятия в части движения денежных средств делится на три вида: Текущая (основная); Инвестиционная; Финансовая.

К текущей деятельности относится движение денежных средств в процессе производства и реализации основной продукции. К инвестиционной деятельности относятся доходы и расходы от инвестирования средств, строительство и реализация внеоборотных активов. К финансовой деятельности относятся операции по обеспечению активов источниками финансирования – получение и возврат кредитов, эмиссия акций, эмиссия долговых ценных бумаг и т.п.

Существует два метода расчёта потока денежных средств: Прямой Косвенный

методе расчёт осуществляется на основе счетов бухгалтерского учёта и первичных")

При прямом (кассовом) методе расчёт осуществляется на основе счетов бухгалтерского учёта и первичных документов по денежным счетам (касса, расчётный и валютный счета). Денежный поток определяется как разница между всеми притоками и оттоками. За основу при расчёте берётся выручка от реализации продукции. Остаток на конец периода по счетам денежных средств определяется как остаток на начало плюс/минус величина денежного потока.

расчёт осуществляется на основе данных баланса и отчёта о пр")

При косвенном методе (метод начислений) расчёт осуществляется на основе данных баланса и отчёта о прибылях и убытках (формы №1-2) на основе изменения отдельных статей этих документов. За основу берётся чистая прибыль, которая корректируется на изменение статей актива и пассива. Причём увеличение актива эквивалентно оттоку денежных средств, а уменьшение – притоку, увеличение пассива соответствует притоку средств, а уменьшение – оттоку.

Наиболее важным показателем является величина денежного потока от основной деятельности. Необходимо, чтобы суммы поступлений средств было достаточно, как минимум, для покрытия всех расходов, связанных с производством и реализацией продукции. Анализ денежного потока позволяет получить ответы на вопросы: Чем объясняются различия между полученной прибылью и наличием денежных средств? Откуда получены и на что использованы денежные средства? Достаточно ли полученных средств для обслуживания текущей деятельности? Хватает ли у предприятия средств для инвестиционной деятельности? В состоянии ли предприятие расплатиться по своим текущим долгам?

Схема движения денежных средств